Казахстанские банки возобновили ипотечное кредитование после паузы

После временной паузы на рынке ипотечного кредитования некоторые казахстанские банки начали вновь принимать заявки на жилищные займы.

Halyk Bank

С 28 октября 2025 года Halyk Bank возобновил приём заявок по ипотечным программам — как онлайн, так и офлайн. Клиенты могут подавать заявки на покупку готовой недвижимости, строящегося жилья и земельных участков под индивидуальное строительство. Также банк открыл доступ к "Цифровой ипотеке".

Altyn Bank

В АО Altyn Bank ипотечное кредитование пока на паузе. Банк работает над обновлением своей цифровой ипотечной платформы, и в ближайшее время будет представлена обновлённая версия продукта с более удобным интерфейсом и улучшенными условиями для клиентов. Приём заявок по партнерским программам от застройщиков на новое жилье осуществляется в стандартном режиме.

Freedom Bank

Freedom Bank продолжает реализацию нескольких ипотечных программ и не останавливал финансирование по основным направлениям. Клиентам доступна ипотека по программе "7-20-25". В настоящее время проводятся технические настройки по стандартной, каскадной цифровой ипотеке на приобретение готового жилья, после чего программы будут доступны на сайте и в приложении банка с обновленными ставками вознаграждения. Банк не планирует расширять линейку ипотечных продуктов в ближайшее время, однако регулярно анализирует рынок и законодательные изменения.

ForteBank

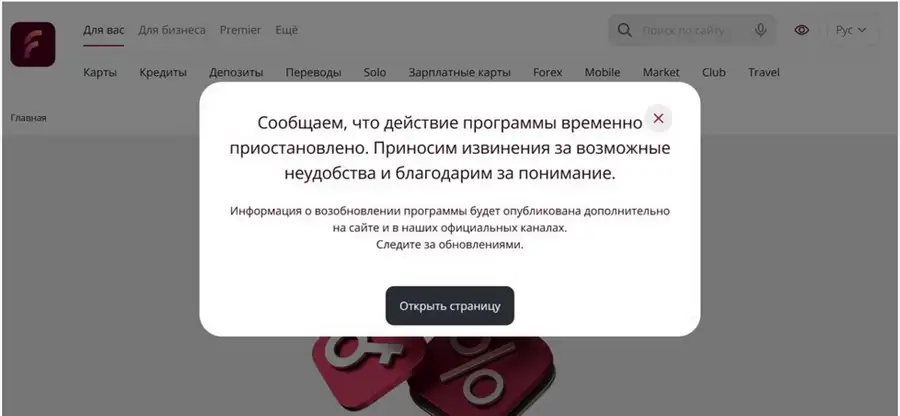

ForteBank не ответил на запрос о статусе ипотечного кредитования, однако на официальном сайте указано, что действие программы временно приостановлено.

Банк ЦентрКредит

Банк ЦентрКредит возобновил приём заявок по ипотечным программам 17 октября, но с повышенными ипотечными ставками на 0,25-1,5 процента. Максимальная ставка по ипотеке в банке сейчас составляет 22,5 процента годовых (ГЭСВ — до 25 процентов).

Изменения на рынке ипотеки

С ноября планировалось снижение предельной годовой эффективной ставки вознаграждения (ГЭСВ) по ипотеке с 25 до 20 процентов. Однако в октябре Нацбанк повысил базовую ставку до 18 процентов, что привело к приостановке приёма заявок на ипотеку некоторыми банками и пересмотру условий.

16 октября премьер-министр Олжас Бектенов провёл совещание с членами правительства и руководителями госорганов по выполнению поручений президента о реализации экономических реформ. Власти решили поддержать систему жилищно-строительных сбережений для смягчения последствий сокращения ипотечных предложений со стороны банков второго уровня.

23 октября АРРФР и Нацбанк отложили снижение максимальной ставки по ипотеке до 1 июля 2026 года, оставив потолок в 25 процентов годовых. Это временная мера, направленная на сохранение баланса между доступностью кредитов и устойчивостью банков.

Президент Казахстанской федерации недвижимости Ермек Мусрепов отметил, что рынок воспринял эту новость неоднозначно. Он указал на признаки замедления на ипотечном рынке, снижение объёма выдачи кредитов и ограниченную покупательную способность населения.

По мнению эксперта, перенос сроков может продлить фазу инерционного остывания рынка, не решая системных проблем, таких как избыточная стоимость квадратного метра. В ближайшие полгода ценового роста не ожидается, вероятна корректировка в сторону понижения на вторичном рынке, особенно в крупных городах.

Мусрепов подчеркнул необходимость комплексных мер по снижению себестоимости строительства и стимулированию долгосрочного кредитования. Решение АРРФР является вынужденной мерой, отложившей проблему, но не снявшей её. Рынок недвижимости страны входит в фазу рационализации, где коррекция и переоценка реальной стоимости активов будут определяющими тенденциями ближайшего года.

-

Поездка в такси в Алматы: таксист-иностранец и остросюжетный фильм с пистолетом3-06-2026, 18:06 15

-

Казахстан закрывает двери: какие стройматериалы под запретом?21-05-2026, 22:20 72

-

Төлеген Хасанов: Последний житель эпохи черного золота28-05-2026, 16:05 39

-

Слезы и поддержка: как показания отца изменили всё29-05-2026, 14:06 36